マイホームの購入には住宅ローンを利用するのが一般的です。

しかし、住宅ローンのことは勉強しないまま「なんとなく」や「営業マンのおすすめ」で利用する人がほとんどです。

住宅ローンは、知らないと損をしてしまったり無駄に労力がかかってしまうなんて事もよくあること。

この記事では、

お金や労力を無駄にしないための最低限の知識や知っておいた方が良い事をまとめました。

- 融資実行までの流れ

- 住宅ローンの大事なポイント

- 住宅ローンの基礎知識

この記事を読むと

住宅ローンの理解が深まり、住宅ローン選びで失敗する可能性を下げることが出来ます。

【住宅ローン】おすすめの勉強方法は?

一言で住宅ローンの勉強方法と言っても、目的が違えばおすすめの勉強方法も違います。

住宅ローン自体の仕組みなど、

専門知識を勉強したいのであればこのページを閉じ、本を読んだりセミナーに参加するのがおすすめです。

この記事は、仕組みや専門知識よりも、『住宅ローンを利用するなら知っておいた方が良い事』に焦点をあてて書いています。

情報量がかなり多いので、記事を読んでみて役に立つとおもえたら見返せるようにブックマークして貰えれば嬉しいです。

マイホームの購入にあたり、実際に住宅ローンを利用する予定がある人には必ず役に立つ内容になっています。

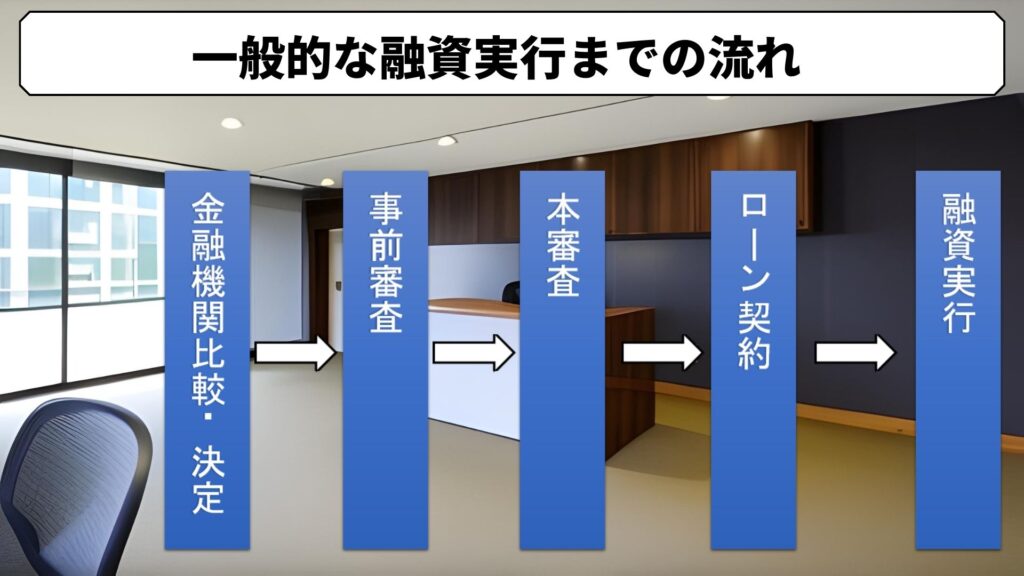

【住宅ローン】融資実行までの一般的な流れ

住宅ローンの利用は一生でそう何度もあるものではありません。

まずは、大まかな流れとそれぞれの工程を把握しましょう。

金融機関の比較・決定

メガバンクや地方銀行、ネット銀行や信用金庫など様々な機関が住宅ローンの取り扱いをしています。その中からまずは自分に合った金融機関を見つけましょう。

金融機関の選択がまだの方は、無料で一括比較ができるモゲチェックを利用してみてください。

住宅販売員が徹底解説!【モゲチェック】とは?なぜ無料?評判・口コミは?

事前審査(仮審査)

源泉徴収票は必要ですが、収入の公的証明などを必要としない簡易的な審査です。

金融機関や込み具合によりますが、早ければ翌日から3日程、遅くても1週間ほどで審査結果が出ます。

金融機関が個人信用情報を見ます。

借入れなどがある場合は記入漏れないよう特に気を付けましょう。

本審査

事前審査と比べ必要書類も多く、より本格的な審査となります。

事前審査で承認が得られた金融機関に申し込みます。(事前審査なしでの本審査も受け付けている金融機関もあります。)

ローン契約

本審査で承認が得られると次は金融機関との契約となります。

ローン契約は正式には『金銭消費貸借契約』といい、金消(きんしょう)契約とも呼ばれます。

ローン契約では、住宅ローンの金利の確定や融資額、融資実行日などを契約書によって取り交わします。

所要時間は2時間前後が目安となります。

融資実行

融資実行日は、通常物件の引き渡しと同日になります。

金融機関から通帳に融資額の入金があり、そこから不動産屋への仲介手数料や物件の残代金、司法書士などへの支払いを行います。

月末など窓口が混んでいなければ所要時間は1時間程です。

【住宅ローン】意外と知らない16の事実

住宅販売の仕事を長くしていると、知識として当たり前に蓄積されていることでも、初めて住宅ローンを利用する側からすると知らない事はたくさんあります。

Twitterるい(住宅販売員・子供4人のパパ)で情報発信している中で、比較的反応が大きかった事や知っておくべきことをまとめました。

金利の確定は実行日

住宅ローンの返済額を決めるのは

『借入金額』

『借入期間』

『金利』

の3点で、その中で唯一自分で決めることが出来ないのが『金利』です。

じつは、この『金利』が確定するのは事前審査時でも本申し込み時でもローン契約時でもありません。

融資実行月(引き渡し)の金利が適用されます。

仕方のない事ですが、

月初めなどの引渡しの場合だと前月より下がればラッキーですが、逆の場合は悲しいですね

基本的には返済中に期間の延長は出来ない

住宅ローンを組む際、返済期間を決定します。

その返済期間は繰り上げ返済を行う事で短縮が可能です。

しかし、逆に返済期間を延長することは難しく、同条件のままでは返済自体が困難な場合などに限り銀行と話し合いをし、延長可能かどうかが決まります。

一部繰り上げ返済で期間の短縮or支払額の縮小

金融機関にもよりますが、

一般的には一部繰り上げ返済の申し込み時に

『月々の支払額を下げる』か

『返済期間の短縮』を選択します。

一部繰り上げ返済の場合

ネットバンキングを利用することで手数料0円にしている金融機関がほとんどです。

一括繰り上げ返済の手数料

一部繰り上げ返済は

ネットバンキングで手続することで手数料が0円になる金融機関が多いですが、一括繰り上げ返済の場合は基本的に手数料がかかります。

1月分の返済を残して

一部繰り上げ返済にする事で手数料を節約できます。

事前審査と本審査で借入可能額が変わる可能性がある

住宅ローンは『月々の返済可能額』を基準に借入可能額が決まります。

『月々の返済可能額』は以下の項目に影響を受けます。

- 年収

- 返済期間

- 車のローンなどその他の借入

- 金利

見落とされがちですが、

金利が上がると月々の返済額も大きくなるため、借入可能額が下がります。

| 金利 | 借入可能額 |

|---|---|

| 1.255% | 4,459万円 |

| 1.340% | 4,398万円 |

| 1.730% | 4,132万円 |

| 1.910% | 4,017万円 |

フラット35の場合

事前審査から本審査までの期間が空く場合、金利の上昇に気を付けましょう。

借り換え不可の期間があることも

商品や金融機関によっては

『住宅ローンの融資実行から〇年間は借換(一括返済)できません』

とルール決めされているケースもあります。

借換を前提として、高金利で住宅ローンを組む場合などは注意しましょう。

金融機関の【当初〇年間金利〇〇%】に気を付けて

お客様から

「すごく金利の安い住宅ローンを見つけたけどどう思う?」と相談を受けることがあるのですが、そういった場合は各金融機関が打ち出している『借り入れ当初〇年間は金利〇%』のようなキャンペーン商品のケースがほとんどです。

キャンペーン期間が終わると金利が一気に上がり、トータルで考えると普通に借りた方が安くなることが多いので注意しましょう。

その借金、金融機関にはバレます

金融機関は2つ、もしくは3つの機関の個人信用情報を閲覧することで、審査対象者を調査します。

そのため借金をしていたり、返済が滞っていた過去がある場合は分かります。

隠すよりも、担当に正直に話をして対策を考える方が得策です。

個人信用情報を取り扱っている機関は以下の3つです。

銀行系はKSC・JICC、

消費者金融やクレジットカード系はCIC・JICCと覚えておきましょう。

| 主な情報内容 | 情報開示費用 | |

| シー・アイ・シー(CIC) | クレジットカード会社や携帯電話事業者、ローン・リース会社、消費者金融会社や銀行など | 500円(インターネット・郵送は1,000円) |

| 全国銀行個人信用情報センター(KSC) | 銀行系クレジットカード、住宅ローンや個人向け融資など | 1000円 |

| 日本信用情報機関(JICC) | クレジット会社、貸金業、リース会社、保証会社など | 500円(スマートフォン・郵送は1,000円) |

本人であれば個人情報の開示が出来ます。

不安がある人は確認しておきましょう。

車のローンが住宅ローンで不利になる理由

金融機関は『審査対象者が月々いくらぐらいであれば返済可能なのか』を基準に借入上限額を計算します。

そのため、住宅ローンに比べ期間が短く月々の支払額が大きくなりがちな車のローンは借入上限額に大きな影響を与えます。

例えば、車のローンで月々3万円の支払いがある場合を住宅ローンに置き換えて考え見ましょう。

金利0.775%で35年返済の場合、月々29,911円の返済なら1,100万円の住宅ローンを組むこととなります。

つまり月々3万円の車のローンは金融機関から見ると住宅ローン1,100万円の既存借り入れと同等として見られるため借入上限額に影響するのです。

最初から複数社での事前審査は避けるべき

『まずは事前審査1社、

次に気になる金融機関を絞って事前審査1~2社、本審査に進めるのは1社』

この手順ですすめるべきです。

最初から複数の金融機関に事前審査を出すことをすすめる営業マンがいますが、絶対に避けましょう。

理由は、もし個人信用情報に問題があった場合、複数に事前審査を出していると全ての審査結果が否決になってしまうからです。

さらに、例えば3社に事前審査をかけ否決になってしまった場合、4社めの金融機関が個人信用情報を見ると『〇月〇日に3社が個人信用情報を見た』と履歴が残っています。

もちろん4社目の金融機関は

『この人は何か問題を抱えているのでは?』

という目線になり心象が悪くなってしまうことも大きくデメリットとなってしまうのです。

まずは1社のみ事前審査を出し、

何か問題があった場合その問題を解決してから他の金融機関に事前審査を出すべきです。

変動金利5年・125%ルール

ほとんどの金融機関は変動金利選択時に5年・125%ルール(返済金額は5年間変わらない・金利の上昇があっても支払額の上限は125%まで)が適用されます。

しかし、まれにルール適用外の金融機関もありますので注意しましょう。

5年・125%ルール適用外の金融機関例

- 新生銀行

- ソニー銀行

- PayPay銀行

免許証末尾の数字

免許証に載っている数字の末尾は、免許証の再発行回数になります。

昔担当したお客様が2回免許証を紛失したことがあり、免許証末尾の数字が2になっていましたが銀行からかなり細かく経緯などを質問されました。

免許証の末尾の数字が大きくなると住宅ローンが組みにくくなるので気を付けましょう。

名義貸しに注意

長年不動産に携わっていると時々あるケースですが、結婚前に実家の建て替えやリフォームのために親と共同でローンを組んでいたり、友人知人に名義貸しをしている人がいます。

名義貸しの場合、返済しているのは自分ではなくても返済義務が発生してるため、住宅ローンを組む際にはものすごく不利になってしまいます。

名義貸しが原因で住宅ローンを組めずマイホーム購入を諦めた人が今まで何組もいます。

名義貸しには気を付けましょう。

違法建築や私道の物件は担保評価がつかない可能性も

住宅ローンは金融機関が

『借りる人』と『物件』を審査し判断して貸付を行います。

購入する物件が違法に建築されていたり、前面道路に問題があったりすると、担保としての価値がないと判断され審査に通らない可能性があります。

中古物件を買う際は特に注意しましょう。

販売業者のおすすめ銀行は好条件が理由ではない

不動産を取り扱う業者が住宅ローンを紹介する際、どの金融機関をおすすめするのかを選択する基準はいくつかあります。

- 物件購入のために融資を受けている

- 販売している物件に対し、

事業融資をしてくれている金融機関に住宅ローンを持ち込みすることで関係性をよくしようとする場合があります。

- 販売している物件に対し、

- 金融機関の住宅ローン担当と信頼関係がある

- 信頼関係が出来ていると、書類などのやり取りがスムーズに行えたり、交渉がしやすいなどのメリットがあります。

- 買主の条件に合っている

- 買主側の年収や雇用形態個人信用情報の内容を加味して、審査に通りやすい金融機関を選択します。

基本的には金利や団体信用生命保険など商品内容の良いものを勧めてくれるわけではありません。

金利や団体信用生命保険などの商品内容で住宅ローンを選択したい場合は、しっかり比較検討したい旨を伝えるようにしましょう。

携帯電話や奨学金も個人信用情報に載ります

住宅ローンの審査時には金融機関が個人信用情報を閲覧し、

【どういうお金を借りてどう返済しているのか】のチェックをします。

そのため、個人信用情報の内容次第では住宅ローンを融資できる信用に足りないと判断され、融資非承認となることもあります。

個人信用情報には『クレジットカードの利用履歴』や『消費者金融の借金』の他に、『奨学金』や『携帯電話代の分割払い』なども載ります。

奨学金や携帯電話代の借金は住宅ローンと切り離して審査をする金融機関もあります。

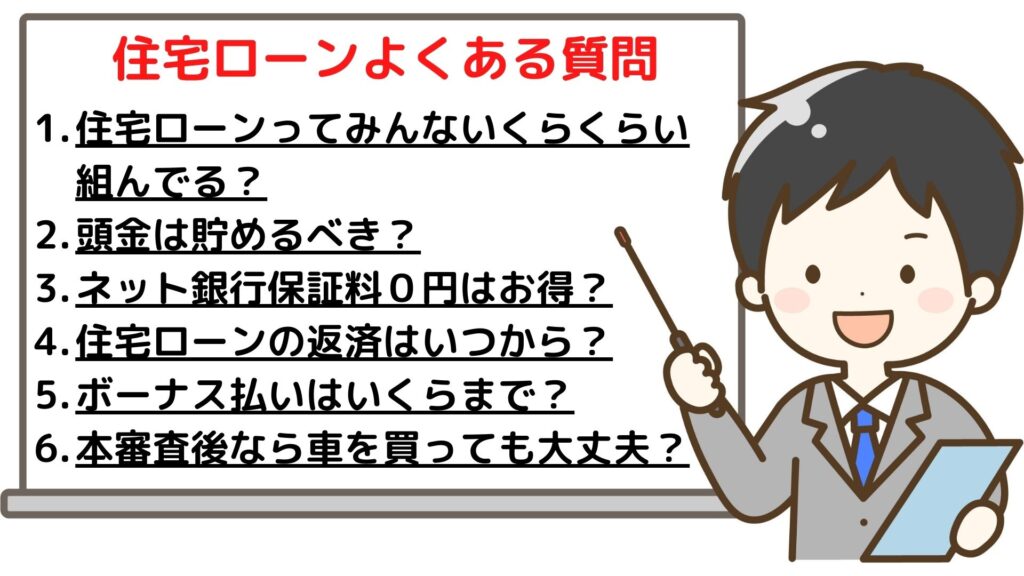

【住宅ローン】よくある質問

住宅ローンってみんないくらくらい組んでる?

自己資金や頭金も違えばエリアも家族構成もばらばらですが、

令和3年度国土交通省の調査結果から全国平均での住宅ローン借入金額を掲載しておきます。

- 注文住宅:3,909万円

- 分譲戸建て:3,364万円

- 分譲マンション:3,000万円

- 中古戸建:1,658万円

- 中古マンション:1,756万円

(出典:国土交通省「令和3年度住宅市場動向調査報告書」より)

あくまでも全国平均なので、

目安程度に参考にし、自分の家族に合った予算を考えましょう。

予算の決め方についての詳細記事はこちらです。

マイホームの予算決めポイント4選・住宅ローン借入額と返済額一覧表

頭金は貯めるべき?

頭金をたくさん貯めることができれば、借入金額を少なくすることができるので、トータルの住居費負担を軽くすることができます。

例えば、諸経費込みで4,000万円の物件を買う場合、頭金を含めたトータルの返済額を比較すると下表のようになります。

| 頭金 | 借入金額 | 月々支払い | 総返済額 | 頭金+総返済額 |

| 0円 | 4,000万円 | 108,768円 | 45,682,791円 | 45,682,791円 |

| 100万円 | 3,900万円 | 106,049円 | 44,540,721円 | 45,540,721円 |

| 500万円 | 3,500万円 | 95,172円 | 39,972,442円 | 44,972,442円 |

| 1,000万円 | 3,000万円 | 81,576円 | 34,262,093円 | 44,262,093円 |

| 2,000万円 | 2,000万円 | 54,384円 | 22,841,395円 | 42,841,395円 |

| 頭金 | 借入金額 | 月々支払い | 総返済額 | 頭金+総返済額 |

| 0円 | 4,000万円 | 129,042円 | 54,197,679円 | 54,197,679円 |

| 100万円 | 3,900万円 | 125,816円 | 52,842,737円 | 53,842,737円 |

| 500万円 | 3,500万円 | 112,911円 | 47,422,969円 | 52,422,969円 |

| 1,000万円 | 3,000万円 | 969,781円 | 40,648,259円 | 50,648,259円 |

| 2,000万円 | 2,000万円 | 64,521円 | 27,098,839円 | 47,098,839円 |

頭金を多く入れたほうがトータルの住居費負担は軽くなります。

しかし、金利が高い全期間固定1.83%の試算例でも、頭金を100万円増やしたとしても、トータルで36万円くらいしか負担は軽くなりません。

1年かけて頭金を100万円増やせても、

その1年間の家賃負担は36万円を超えてしまうのではないでしょうか。

家賃負担額以上にプラスになるくらい頭金を貯めるのはとても難しい事だと思います。

ネット銀行保証料0円はお得?

ネット銀行などで【保証料0円】と大きく表示されているのを見たことがある方も多いと思います。

しかし、通常の金融機関では事務手数料が3万円~5万円程度なのに対し、ネット銀行では通常の金融機関の保証料と同額程の手数料がかかることがほとんどのため、残念ながらお得とは言えません。

大きく表示されていない諸費用までしっかりと比較するようにしましょう。

住宅ローンの返済はいつから始まる?

住宅ローンの返済が始まるのは融資が実行されてから、つまり引き渡しを受けてからになります。

ローン契約の際、返済日を25日に設定し、引き渡し日が27日だった場合は一般的には翌月の25日に日割りで住宅ローンの返済がスタートする形となります。

住宅ローンの商品や金融機関によっては、土地と建物の融資実行が別々の場合土地分の返済が先に始まり、家賃と二重払いになる可能性があるので注意しましょう。

ボーナス払いはいくらまで?

住宅ローンの返済方法として、

月々のみで返済していく方法の他に、年2回月々返済額に上乗せする形のボーナス併用払いという返済方法があります。

金融機関によって多少の違いはありますが、

ボーナス払いに設定できる上限が決まっていて、総借入額の40%~50%が一般的です。

しかし、一般的にボーナスは変動する可能性があるため、借入額の20%~30%程度を目安に設定するのがおすすめです。

4000万円の借入を金利0.775%で35年返済した場合、以下の表のようになります。

| 返済方法 | 月々 | ボーナス時 | 総返済額 |

|---|---|---|---|

| 月々のみ | 108,768円 | 0円 | 45,682,791円 |

| ボーナス併用① | 97,075円 | 70,254円 | 45,689,686円 |

| ボーナス併用② | 87,014円 | 130,705円 | 45,695,619円 |

| ボーナス併用② | 75,458円 | 200,142円 | 45,702,434円 |

| ボーナス併用③ | 54,384円 | 326,763円 | 45,714,862円 |

- ボーナス併用②

- 借入額4,000万円の内、3,200万円を月々の支払いで返済、残りの800万円(借入額の20%)をボーナスでの返済と仮定したシミュレーションです。

- ボーナス併用④

- 借入額4,000万円の内、2,000万円を月々の支払いで返済、残り半分の2,000万円(借入額の50%)をボーナスでの返済と仮定したシミュレーションです。

ボーナス払い④と月々払いを比較すると総返済額が35年で約3万円程の差となります。

損得ではなく、月々の支払額やボーナス支給の安定性を基準に考えた方が良いですね

本審査後なら車を買っても大丈夫?

答えは『融資実行まで待ちましょう』

もちろん現金で購入するのであれば問題はありませんが、ローンを利用すると個人信用情報にその内容が載ります。

金融機関によって個人信用情報を閲覧するタイミングは様々ですが、審査時と内容が変わっていた場合は条件が変わってしまうため、

最悪の場合承認取り消しになり融資が受けれなくなってしまう可能性があります。

車のローンや携帯電話の分割購入、クレジットカードでの月々払いは融資が実行されるまでは絶対に利用しないようにしましょう。

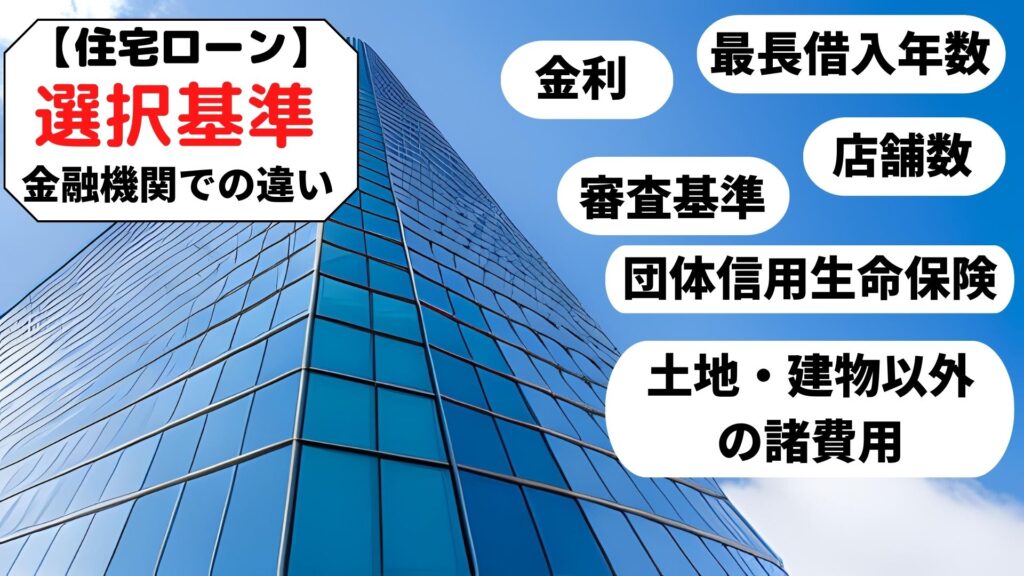

【住宅ローン】選択基準:金融機関による違い

住宅ローンを利用する際、何を基準に金融機関を決めるのかは選択する人によって違います。

金融機関による住宅ローンの違いを理解し、優先順位を把握したうえで後悔の無い選択をしましょう。

審査基準

日本には住宅ローンの取り扱いをしている金融機関が数多くありますが、審査基準は金融機関ごとに様々です。

個人信用情報に対しての見方が違ったり、個人事業主に貸してくれやすい金融機関、妊娠中、外国籍、転職直後、育休中など条件によって審査に通りやすい金融機関や審査に通りにくい金融機関があります。

自分に合った金融機関を選択することで、審査結果が大きく変わる可能性があります。

自分に合った金融機関を無料で教えてくれるモゲチェックを利用するのも良いと思います。

【住宅販売員が解説】モゲチェック(モゲレコ)はなぜ無料?評判・口コミは?

最長借入年数

一時『50年ローン』が流行っていた時期がありますが、金融機関によって最長返済期間は違います。

同じ金額を借りても、

返済期間が違えば月々の支払いも総返済額も変わります。

家族の状況に合わせて選択しましょう。

以下は金利0.775%で4,000万円の住宅ローンを組んだ場合の月々と総返済額のシミュレーションです。

| 年数 | 月々 | 総返済額 |

|---|---|---|

| 20年 | 179,970円 | 43,192,940円 |

| 35年 | 108,768円 | 45,682,791円 |

| 40年 | 96,942円 | 46,532,633円 |

| 50年 | 80,436円 | 48,262,027円 |

返済年数によって月々の支払額は変わるけど、総返済額も大きく変わります。

35年返済の月々が厳しいという理由で期間を延ばすのはあまりおすすめできません。

団信(団体信用生命保険)の内容

住宅ローンを組む場合、

基本的には『団信(団体信用生命保険)』への加入が条件となります。

この『団体信用生命保険』ですが、

がん保険に力を入れているところや、金利を上乗せすることで通常の団体信用生命保険と比べ、より深く広くカバーできるなど金融機関によって様々な特徴があります。

住宅ローン選びで金融機関の選択をする際には、必ず『団体信用生命保険』の内容もチェックしておきましょう。

持病があると住宅ローンは組めない?

持病があり、『団体信用生命保険』の利用が出来ない場合は基本的には住宅ローンは組めません。

しかし、『ワイド団信』など、

普通の『団体信用生命保険』と比べ間口の広い保険も取り扱っている金融機関もあります。

フラット35に関しては

『団体信用生命保険』の加入は任意です。

大きな持病を抱えている場合は選択肢に入れて考えてみてください。

金利

変動金利・固定金利ともに金融機関によって違いがあり、

中には取り扱っている住宅ローンが変動金利のみといった金融機関もあります。

土地・建物以外の諸費用

住宅ローンとは

『自分が住む住まいに使い道を限定し利用できるローン』です。

しかし、諸費用を住宅ローンに組み込んだり、住宅ローンと同じ条件で諸費用ローンとして借入可能な商品を取り扱う金融機関もあります。

以下は住宅ローンもしくは諸費用ローンとして借入可能な諸費用例です。

- 外構費

- 登記費用

- 仲介手数料

- 家具・カーテン代

- 車のローン

金融機関によって条件にバラつきがあるため、諸費用も含め借入したい場合はしっかり調べて選択しましょう。

店舗数

銀行や郵便局、信金などは店舗やATMが購入物件の近くにあるかどうかで便利さが大きく変わってきます。

ネット銀行の場合、

店舗自体が存在しないことが多いため窓口での相談が難しい部分をネックとする人も多いです。

【住宅ローン】基礎知識

ここでは、知っていないと困ってしまう可能性の高い基礎知識や注意点を出来るだけ簡単に解説します。

ペアローン・連帯債務と連帯保証の違い

住宅ローンを利用する際には、誰がどのような形で住宅ローンを組むのかも重要です。

住宅ローンをの組み方には、

大きく分けると3種類の組み方があります。

| 特徴 | ペアローン | 連帯債務 | 連帯保証 |

|---|---|---|---|

| 契約者 | 2人が別々に契約 | 1人が主債務者、 もう1人が連帯債務者 | 1人が借入れ人、 もう1人が連帯保証人 |

| 返済義務 | 2人が互いに連帯保証人となる | 2人が同等の返済義務を負う | 連帯保証人が代わりに返済義務を負う |

| ローン契約数 | 2本 | 1本 | 1本 |

| 団体信用生命保険 | 個別に加入が必要 | 連帯保証人の加入は金融機関や商品によって異なる | 連帯保証人は加入不可 |

| 住宅ローン控除 | 個々に利用可能 | 個々に利用可能 | 連帯保証人は利用不可 |

夫婦どちらか一方ではなく、2人以上の収入を合算して住宅ローンを組むことで借入可能額の上限が増えるなどのメリットがあります。

ペアローン

ペアローンとは、

複数の債務者(夫婦・事実婚・パートナー・親子など)が同一物件に対して別々に住宅ローンを借りることで、2本のローン契約を結び、互いに担保提供者兼連帯保証人となる借入方法です。

ペアローンの場合、債務者は原則としてその住宅に同居することが要件となります。

また、ペアローンは別々の住宅ローンとして扱われるため、それぞれが団信に加入する必要があります。

さらに、住宅ローン控除も、ペアローン契約者の2人が条件を満たす場合、それぞれが利用することができ、所得税や住民税の還付を受けられる可能性があります。

連帯債務

連帯債務型は、

一方が主債務者として住宅ローンを借り、もう一方が連帯債務者として同じローンを借りる方法です。

連帯債務者は主債務者と同等の返済義務を負い、住宅ローン控除を利用することもできます。

団体信用生命保険については、金融機関や商品によって連帯債務者の加入が異なります。

連帯保証

連帯保証とは、

一方が借り入れ人となり、もう一方が連帯保証人となって、借り入れ人が返済できなくなった場合に、代わりに返済義務を負うことを指します。

しかし、連帯保証人は直接債務を負っていないため、住宅ローン控除を受けることはできず、団体信用生命保険に加入することもできません。

店頭表示金利・実効金利ってなに?

店頭金利とは、

【変動金利2.475%】などのように各金融機関が毎月発表している基準となる金利のことです。

実際に住宅ローンを利用する際には、審査結果によって上下はありますが『金利の優遇幅』というものが借入する人ごとに設定されます。

例えば金利優遇が1.9%で承認された場合、

店頭表示金利2.475%−金利優遇1.9%で出来上がりが0.575%となります。

この0.575%を『実効金利』といいます。

住宅ローンを利用するにあたり重要なのは『実効金利』です。

ネット上でよく見る

【変動金利0.3%】などは、金融機関の店頭金利から最大金利優遇幅の承認が取れた場合の実行金利となっています。

金利0.1%の差で総額約75万円の差

下記の表は住宅ローン4000万円借入35年返済の場合のシミュレーションです。

| 金利 | 月々支払い | 総返済額 |

| 0.5% | 103,834円 | 43,610,342円 |

| 0.6% | 105,611円 | 44,356,854円 |

| 0.7% | 107,408円 | 45,111,490円 |

金利が0.1%変わると

月々が約1,800円35年間での総返済額は約750,000円も変わります。

0.1%でも条件の良い住宅ローンを選択する大事さが分かりますね。

住宅ローン選びをするなら

無料で一括比較・条件入力でおすすめの住宅ローンを教えてくれるモゲチェックがおすすめです。

住宅販売員が徹底解説!モゲチェックとは?なぜ無料?評判・口コミは?

保証料と融資手数料の違い

住宅ローンを利用する際、

一般的には保証料もしくは融資手数料のどちらかがかかります。

| 融資手数料 | 保証料(先払い) | 保証料(金利上乗せ型) | |

| 費用 | 融資額の1~3%超 | 融資額の2~3%程度 | 金利上乗せ0.2%程度 |

| 完済時 | 返金無し | 返金あり | 返金無し |

| 実効金利 | 低 | 中 | 高 |

簡単にまとめると、融資手数料は住宅ローンの借り入れに必要な手続きや書類作成などのコストをカバーする手数料であり、保証料は借り手が返済能力に不安がある場合に金融機関が保証会社に支払う、返済が滞った場合に備えた保証料です。

3種類の中から選択できる金融機関もあれば、そうでない金融機関もあります。

繰り上げ返済をする予定があるかどうかなど、返済計画を念頭に置いて選択するようにしましょう。

額面と手取り年収

住宅ローン審査の際、必要になるのは額面上の年収になります。

源泉徴収票の税金が引かれる前の支給額を伝えるようにしましょう。

予算を考える時は手取り

不動産屋や金融機関と話をする時は額面年収と覚えておきましょう。

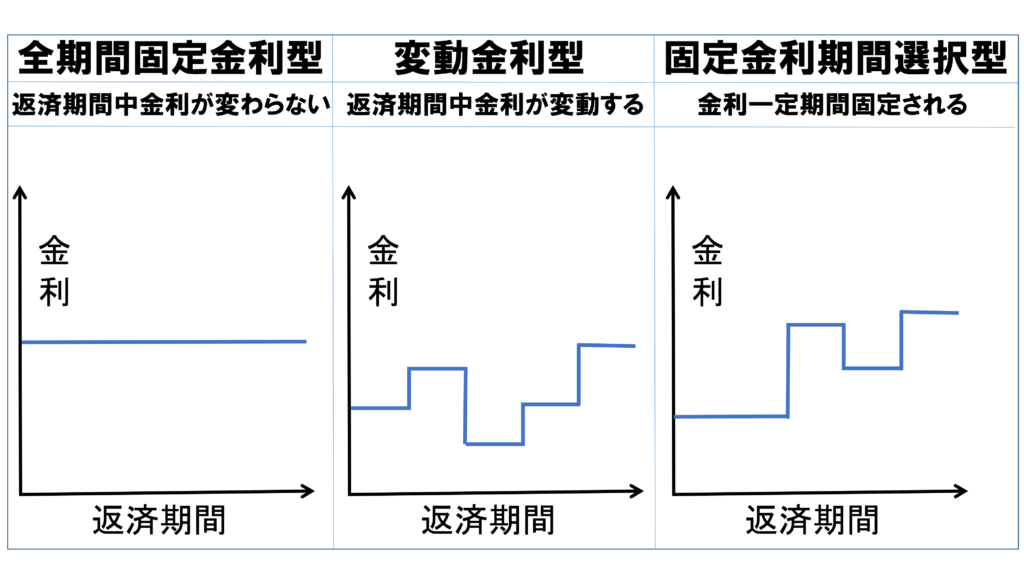

変動金利と固定金利

住宅ローンの金利は大きく分けると以下の3種類のタイプがあります。

- 【全期間固定金利型】

- 住宅ローンの完済まで金利が変わらないため、返済計画が立てやすい点が特徴です。

しかし、金利が固定される分、変動金利型よりも高い金利になる場合があるため、返済総額が多くなる可能性があります。

- 住宅ローンの完済まで金利が変わらないため、返済計画が立てやすい点が特徴です。

- 【変動金利型】

- 一般的に半年ごとに金利が見直される点に注意が必要です。

金利が上昇した場合、返済額が増える可能性がある一方で、金利が低下した場合は返済額が減るため、住宅ローンの金利が低い時期に借りることができるメリットがあります。

- 一般的に半年ごとに金利が見直される点に注意が必要です。

- 【固定金利期間選択型】

- 5年固定や10年固定などがあり、選択した一定期間が固定金利となります。

固定金利期間終了後は自動的に変動金利型へ移行、もしくは終了時に「固定金利期間選択型」か「変動金利型」を選択できます。

一定期間が終了した後は、金利が上昇する可能性があるため、返済計画を見直す必要があります。

- 5年固定や10年固定などがあり、選択した一定期間が固定金利となります。

変動金利から固定金利への変更はいつでもできますが、5年固定や10年固定を選択した場合、その期間内は変動金利や固定年数の変更は出来ないので注意しましょう。

以下に全国平均での住宅ローンで変動金利を選択している割合を掲載しておきます。

- 注文住宅:64.2%

- 分譲住宅:89.0%

- 中古戸建:73.3%

20年近く住宅販売の仕事をしていますが、固定金利期間選択型を選んだお客さんはいません。

8割ほどが変動金利、残り2割ほどが全期間固定金利を選択しています。

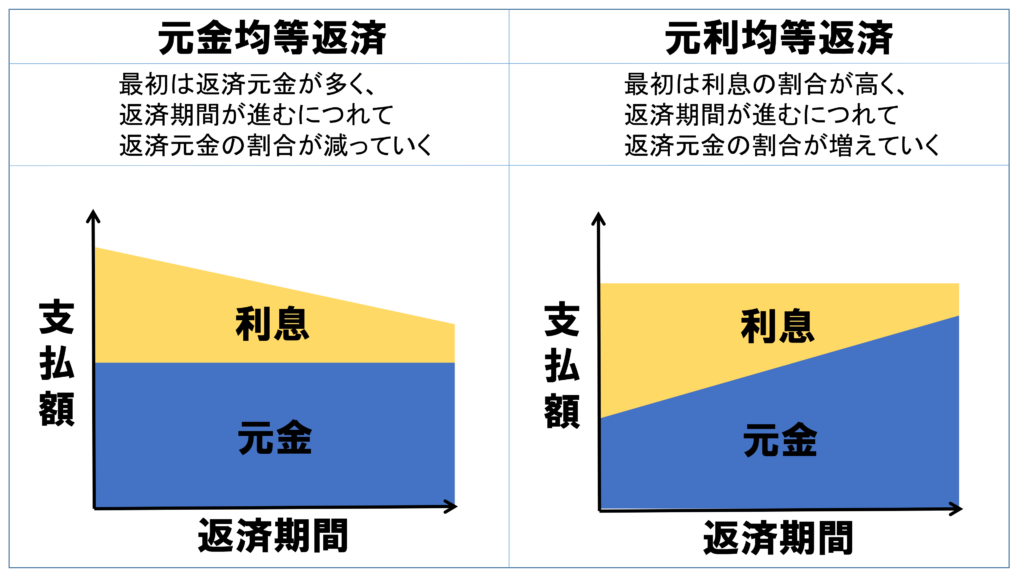

元利均等返済と元金均等返済の違い

「元金均等返済」は

返済期間中の総返済額が少なくなるメリットがある一方、初期の返済負担が大きくなります。

「元利均等返済」は

返済計画を立てやすく、初期の返済負担が少ないメリットがある一方、返済期間中の総返済額が多くなります。

「元金均等返済」とは

「元金均等返済」とは、

毎月の返済元金が同じで、利息は残りの借入金額によって変わっていきます。

最初は返済元金が多く、返済期間が進むにつれて返済元金の割合が減っていきます。

この方法では、返済期間中の返済総額は少なくなる傾向があります。

「元利均等返済」とは

「元利均等返済」とは、

毎月の返済金額が同じで、その中には返済元金と利息が含まれています。

最初は利息の割合が高く、返済期間が進むにつれて返済元金の割合が増えていきます。

つまり、毎月の返済額は同じでも、最初の方が返済元金が少ないため、返済総額が多くなる傾向があります。

住宅ローンでは「元利均等」を選択する人がほとんどですが、メリットデメリットを理解したうえで選択しましょう。

まとめ

- 融資実行までの一般的な流れ

- 意外と知らない16の事実

- よくある質問

- 選択基準:金融機関による違い

- 基礎知識

住宅ローンについて基本的な情報から、数多くの取引の中での気づきまでを記事にさせて頂きました。

住宅ローンで失敗しない為の情報も数多く掲載しています。

情報量が多いので、良ければブックマークしておいて役立てて下さい。

住宅ローンは、保険やインターネット回線と同じで1度決めるとなかなか見直ししない人がほとんどです。

最初の選択で失敗しないようある程度の知識は持っておきましょう。

記事中でも紹介したモゲチェックは、

住宅ローンの一括比較や個別の相談も出来、毎日1万人以上がアクセスしている無料オンラインサービスです。

僕も利用していますが、住宅ローンを利用するなら登録しておくサービスだと思います。

詳しくは詳細はこちらの記事で解説していますのでぜひ読んでみてください。

住宅販売員が徹底解説!モゲチェックとは?なぜ無料?評判・口コミは?