マイホームを購入する理由は様々ですが、避けて通れないのがお金の問題です。

『自己資金』『頭金』『手付金』など色々な言葉がありますが、それぞれの違いも分からないし、

「実際にマイホームを購入するにはいくらくらい必要なんだろう」と悩んでいませんか?

実はこの『マイホーム購入に必要なお金』を抑えておかないと、気に入った物件があっても契約が出来ないなんてことになってしまう可能性があります。

何故なら1円も使わずに不動産の契約は出来ないからです。

不動産取引に出てくるお金についてしっかりと理解しておきましょう。

- 自己資金・頭金・手付金の違い

- 自己資金と住宅ローンの関係

- マイホーム購入に必要なお金

- 頭金は先に貯めるべき?

この記事を読むと、マイホームの購入に必要な金額の考え方が分かり、すぐにお家探しが出来るのか預金を優先するべきなのかまで分かります。

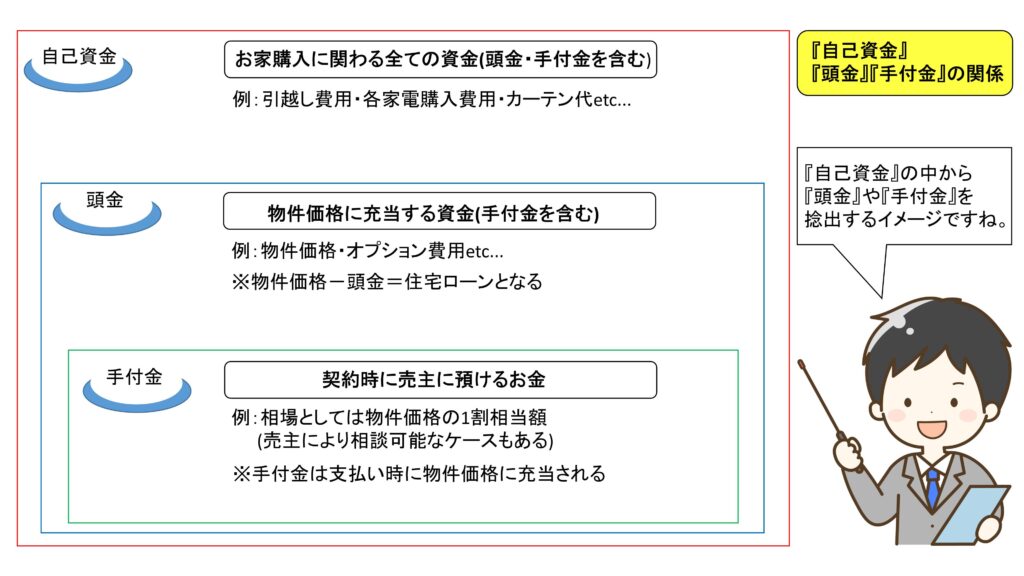

【マイホーム購入】自己資金・頭金・手付金の違いは何?

『自己資金』『頭金』『手付金』

これら3つの言葉は同じ意味合いだと勘違いしている人も多いですが実はそれぞれ異なります。

手付金<頭金<自己資金の順番で金額が大きくなっていくのですが、実際にマイホームの購入に必要な部分は『手付金』となります。

不動産売買における自己資金とは

『自己資金』とは

マイホームに関わることに使用できるお金のことを指します。

- 引越し

- 家具・家電

- カーテン

上記のような生活をスタートさせるために使うお金や、登記費用・銀行費用などの諸費用なども含まれます。

不動産売買における頭金とは?

『頭金』とは

購入する物件そのものに対して使用することのできるお金のことを指します。

引き渡し時までに『中間金』という名目で支払ったり、引き渡し時に住宅ローンと併せて支払います。

不動産売買における手付金とは?

『手付金』とは

物件の契約時に用意できるお金のことを指します。

不動産の契約をする為に必要なお金で、物件価格の1割程度が通例です。

頭金(手付金を含む)の平均はどれくらい?

マイホーム購入にあたり、どれくらいの年収でどれくらいの頭金を用意しているものなのでしょうか。

以下は2020年にフラット35を利用した方の世帯年収と頭金の平均額です。

| 平均世帯年収 | 平均頭金 | |

| 注文住宅 | 594.2万円 | 619万円 |

| 土地付注文住宅 | 634.9万円 | 440.5万円 |

| 建売住宅 | 557.3万円 | 247.3万円 |

注文住宅や土地付注文住宅を購入している方の頭金が、建売住宅を購入している方より高くなっている理由は、注文住宅や土地付注文住宅の方が建売住宅と比べると諸費用が多くかかるためだと考えられます。

『自己資金』と住宅ローンの関係

住宅ローンとは

『自分が住む住まいに使い道を限定し利用できるローン』です。

住宅ローンは、あくまで『お家を買うためのローン』のため物件価格が上限の商品です。

頭金を多く用意すればその分住宅ローンの借入額が減る事になります。

住宅ローンが使える物件価格以外の諸費用については、通常諸費用ローンを併用する形となります。

- 購入諸費用例

・登記手続きに関する費用

・不動産取得

・仲介手数料

・融資手数料など - 新生活諸費用例

・引越し代

・家具代

・カーテン代

・家電代など

しかし近年では他の金融機関との差別化を図るため、『購入諸費用』はもちろん引越し代などの『新生活諸費用』まで住宅ローンに組み込めるようにしている金融機関もあります。

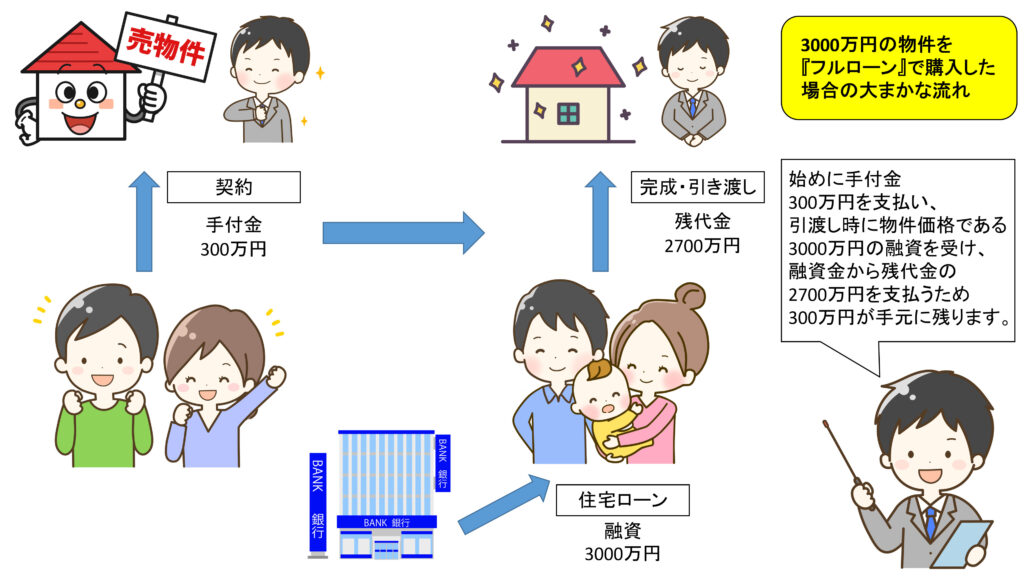

【マイホーム購入】フルローンとは?

お家探しをしている中で『フルローン』という言葉を聞いたことのある方も多いと思います。

『フルローン』とは『頭金』無しで物件価格をすべて住宅ローンに組み込み借り入れをする事を指します。

初めに手付金の用意は必要ですが、引き渡し完了後には手元に手付金と同額が残る住宅ローンの組み方です。

【モゲチェック】とは?なぜ無料?住宅販売員が徹底解説!評判・口コミは?

『自己資金』『頭金』は無くても良いが『手付金』は必要です

『自己資金』『頭金』『手付金』の中で1番大事なのは『手付金』です。

なぜなら『手付金』が用意できないと不動産の契約は成立しないからです。

法律の部分になってくるためあまり深掘りはしませんが、簡単に説明すると手付金には以下の3つの意味合いがあります。

- 証約手付

契約書と手付金の交付受領が揃って契約成立となる。 - 解約手付

買主は手付金放棄・売主は手付金の倍額を支払う事で契約解除が出来る。 - 違約手付

契約不履行があった場合に違約金に充当される。

このような理由から手付金は必ず契約に必要となります。

手付金の詳しい説明はこちらの記事がとても分かりやすかったです。

必要な『手付金』の額は売主・建築会社によって違う

契約に必ず必要となる手付金ですが、いくら用意すれば良いのでしょう。

『手付金』は物件価格の1割相当額が相場です。

そのため大手ハウスメーカーなどでは、1割の『手付金』が用意出来なければ契約自体を断られるケースもあります。

ただし、一部のハウスメーカーや建築会社などでは、『手付金』の額を少額にして契約するなどの相談が出来ることも多々あります。

希望の建築会社がある場合などは事前に確認しておきましょう。

ウッドショックの影響もあり、建築業界も大変な時期です。

今後は少額手付での契約が今まで以上に難しくなるかも知れません。

『頭金』は先に貯めるべき?

「お金を貯めてから買うべきですか?」と質問を受けることがよくありますが、答えは「NO」です。

マイホーム購入が可能な状況で気に入った物件が見つかったのであれば買うべきです。

もちろんマイホーム購入のためには『手付金』は必要ですが、『自己資金』を貯めてからお家を買うのはデメリットも多くおすすめできません。

とは言え『あくまでも現状貯金が無い状態』というのが前提の話であって、何らかの事情があり、〇年後にマイホーム購入予定という方は『自己資金』は貯めておくべきです。

『自己資金』を先に貯めてからマイホーム購入をするデメリットと

『自己資金』が多い事によるメリットを解説していきます。

『自己資金』『頭金』を貯めるよりもマイホーム購入を優先するべき理由

住宅ローンを上手に使う事で『自己資金』や『頭金』は無くてもマイホームの購入は出来ます。

買える状況であれば買えるときに買っておくべきです。

ここでは自己資金を貯めるよりもマイホーム購入を優先するべき理由を

『金銭面からの理由その1』と

『金銭面以外の理由その2』

に分けて書いていきます。

理由その1(金銭面)

『自己資金』を貯めて、少しでも住宅ローンを組む金額を少なくしたいという気持ちも分かります。

とは言え、今の家賃を払い続けるのは勿体なくないですか?

例えば、諸経費込みで4,000万円の物件を買う場合、頭金を含めたトータルの返済額を比較すると下表のようになります。

| 頭金 | 借入金額 | 月々支払い | 総返済額 | 頭金+総返済額 |

| 0円 | 4,000万円 | 108,768円 | 45,682,791円 | 45,682,791円 |

| 100万円 | 3,900万円 | 106,049円 | 44,540,721円 | 45,540,721円 |

| 500万円 | 3,500万円 | 95,172円 | 39,972,442円 | 44,972,442円 |

| 1,000万円 | 3,000万円 | 81,576円 | 34,262,093円 | 44,262,093円 |

| 2,000万円 | 2,000万円 | 54,384円 | 22,841,395円 | 42,841,395円 |

頭金を多く入れたほうがトータルの住居費負担は軽くなります。

しかし、この試算例で言えば、頭金を100万円増やしたとしても、トータルで14万円くらいしか負担は軽くなりません。

1年かけて頭金を100万円増やせても、

その1年間の家賃負担は14万円を超えてしまう人も多いと思います。

考え方はひとそれぞれですが、目標の自己資金を貯めるのにどれくらいの期間が必要となるのかをしっかり把握しておく事は大事です

理由その2(金銭面以外)

金銭面以外でも貯金よりも購入を優先すべき理由はあります。

大まかに分けると以下の4つになります。

- マイホームは明日には買えなくなるかもしれない

- 土地・お家は家族に遺してあげれる財産になる

- 今の家族の形・子供の成長をどう見守るか

- マイホームの購入は自然災害対策にもなる

上記4つの理由詳細記事はこちらです。

マイホーム購入のタイミングはいつ?住宅販売員が答える今買うべき理由4選

自己資金が多い事によるメリット

自己資金を先に貯めるべきではないと書き続けてきましたが、それはあくまでも

『今から貯めるべきではない』という意味であって、現段階・もしくは購入予定時期に自己資金が多いに越したことはありません。

自己資金が多ければ多いほど、選べる物件や住宅ローンの使い方などの選択肢は広がります。

住宅ローンを使わずマイホームを現金一括で購入する場合のメリット

現金一括でマイホームを購入する場合、大きく分けると金銭面とそれ以外のメリットがあります。

まずは金銭面のメリットから見ていきましょう。

- 抵当権設定分の登記費用がかからない

住宅ローンを使うと土地と建物を担保に入れるため、抵当権の設定が必要となります。

抵当権の設定費用には『登録免許税』と『司法書士への報酬』が必要です。

例:住宅ローン借入3000万円の場合

〈登録免許税〉

3000万円×0.4%=12万円

(マイホーム購入の場合は要件を満たせば軽減措置が受けれます。)

〈司法書士報酬額〉

5万円~10万円程度 - 住宅ローンに関わる諸費用がかからない

例:フラット35借入3000万円の場合

〈融資手数料〉

3000万円×2.2%=66万円

〈印紙代〉

2万円 - 住宅ローン代行手数料がかからない

不動産会社によって差があり、無料の会社もあれば10万円程度かかる会社もあります。

住宅ローンの利用がなくなるとそれに伴う登記費用や手数料もかからなくなります。

次は金銭面以外のメリットを見ていきましょう。

- 住宅ローンや登記書類の手間が軽減される

書類を記入する手間はもちろんですが、用意する書類の手間が軽減されるのは大きいです。

〈必要書類〉

源泉徴収票・免許証保険証コピー・住民税決定通知書・住民票・印鑑証明書・資格証明書・車のローンがあれば返済予定表など - 融資実行までの精神的ストレスの軽減

住宅ローンの審査結果が出るまではもちろんですが、会社の経営状況や事故や病気などにより融資承認が取り消されるケースもあります。

実際に通帳に融資金が振り込まれるまでは精神的負担を感じる人も少なくありません。 - 売主との交渉の武器になる

売主側からすると住宅ローンの承認が取れない場合契約自体が流れてしまうため、現金一括は喜ばれます。

ですので同じタイミングで申し込みが入れば現金一括の方を優先することもあるでしょう。

期待するのは現実的ではないかも知れませんが、売主によっては現金一括の場合だと値引きなどの特別なサービスを用意するケースもあります。

以上が現金一括購入のメリットになります。

ただし、今は金利も低く住宅ローン控除も利用できるので、手持ちの現金を使い上手に資産運用できるのであれば住宅ローンの利用も選択肢の1つだと思います。

マイホームの購入に『頭金』を多く入れる事のメリット

そもそもマイホーム購入に必ず『頭金』が必要という事はありません。

しかし『頭金』を多く入れる事によるメリットもありますので紹介していきます。

- 住宅ローンの総返済額が少なく済む

住宅ローンを使い3000万円の物件をボーナス払い無し、元利均等1%の金利条件で35年完済した場合

〈フルローン〉

借入額3000万円

月々84,685円

35年総返済額35,567,998円

〈頭金2割600万円〉

借入額2400万円

月々67,748円

35年総返済額28,454,398円

差額が7,113,600円となり、頭金を600万円入れることにより1,113,600円金利負担が減る計算になります。 - 住宅ローンの金利優遇が受けやすくなる

フラット35であれば1割・金融機関によっては2割の『頭金』を用意することで住宅ローンの金利の引き下げ率が大きく変わります。

以上が頭金を多く入れる事によるメリットです。

メリットも大きいため、自己資金に余裕がある方は現金一括や頭金を多く入れる形での購入も検討してみてください。

まとめ:自己資金は多いに越したことは無いが、お家探しを優先させるべき

マイホーム購入には物件の1割相当額の手付金が相場となっていますが、売主・建築会社によっては少額手付の相談が可能な場合もあるので確認しておきましょう。

マイホーム購入希望時に自己資金があるなら頭金を入れるメリットはありますが、今から自己資金を貯めることはお勧めできません。

フルローンという考え方もありますので、購入できる状況であれば購入優先で動きましょう。

こちらの記事は現役住宅販売の僕が物件調査の際使っている資料請求のコツです。

良ければ参考にしてみてください。